Materi.Co.ID – Hai teman – teman online, pada kesempatan kali ini Materi.Co.ID akan membahas mengenai artikel yang berjudul Siklus Akuntansi. Mari kita simak penjelasan secara lengkap di bawah ini.

Pengertian Siklus Akuntansi

Siklus akuntansi adalah suatu proses tahapan dalam melakukan penyusunan suatu laporan keuangan yang dapat dipertanggungjawabkan dan diterima secara umum oleh pihak ekternal maupun eksternal sehingga dapat menghasilkan informasi keuangan yang dilakukan dalam suatu periode tertentu.

Siklus akuntansi biasanya akan selalu dimulai dari mencatat sebuah transaksi sampai pada pembuatan laporan keuangan yang akan dibuat oleh perusahaan. Kemudian tahapan terakhir dengan adanya saldo yang ditutup dengan jurnal penutup atau sampai dilakukanny jurnal pembalik.

Pengertian Siklus Akuntansi Menurut Para Ahli

1. Menurut Soemarso S.R

Siklus akuntansi yakni suatu proses dalam melakukan tahapan-tahapan kegiatan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan transaksi periode berikutnya yang terjadi secara berulang-ulang dan terus menerus.

2. Menurut Winwin Yadiati dan Ilham Wahyudi

Siklus akuntansi yakni suatu tahapan-tahapan dalam mencatat transaksi bisnis hingga menghasilkan laporan keuangan bagi suatu organisasi dalam periode tertentu.

3. Menurut Dina Fitria (2014: 28)

Siklus akuntansi yakni sebuah gambaran tahapan dalam kegiatan akuntansi yang meliputi pencatatan, penggolongan, pengikhtisaran dan pelaporan yang dimulai saat terjadi sebuah transaksi dalam sebuah perusahaan.

4. Menurut Michell Suharli

Siklus akuntansi yakni sebuah urutan transaksi, peristiwa, aktivitas, dan proses dari awal sampai akhir dimulai dari awal seperti lingkaran yang tidak akan pernah putusan.

5. Menurut Bahri (2016:18)

Siklus akuntansi adalah tahapan-tahapan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan berikutnya.

Tahapan Siklus Akuntansi

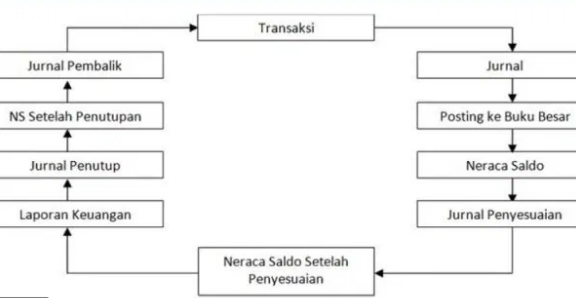

1. Menganalisis dan mencatat transaksi

Langkah pertama dalam siklus akuntansi adalah mengnalisis dan mencatat transaksi kedalam jurnal seperti dengan mengunakan sistem akuntansi jurnal berpasangan.

2. Memindahkan transaksi ke buku besar

Debit dan kredit untuk setiap jurnal dipindahkan ke dalam akun sesuai dengan urutan terjadinya transaksi pada jurnal sebelumnya.

Transaksi-transaksi yang sudah dicatat didalam jurnal dipindahkan kedalam akun-akun pada buku besar.

3. Menyiapkan neraca saldo yang belum disesuaikan

Neraca saldo merupakan suatu daftar saldo rekening buku besar yang dipergunakan dalam jangka waktu tertentu. Akuntan hanya dapat memindahkan saldo dari buku besar ke neraca saldo. Saldo debit pada neraca saldo harus sama dengan jumlah saldo kredit. Apabila tidak sama, kemungkinan terdapat kekeliruan saat mencatat transaksi dan harus di cek ulang.

4. Menyiapkan dan menganalisis jurnal penyesuaian

Pada akhir periode akuntansi, ada transaksi yang tidak terdaftar, transaksi yang salah, atau ada transaksi yang perlu disesuaikan. Semua transaksi akan dicatat dalam jurnal penyesuaiannya. Akuntan juga tentunya akan membuat jurnal penyesuaian kemudian dibukukan ke dalam buku besar.

5. Menyiapkan kertas kerja/neraca lajur

Neraca lajur yaitu suatu konsep yang dibuat untuk dapat membantu mempermudah penyusunan laporan keuangan. Neraca lajur ini memuat lajur: Neraca saldo, Penyesuaian, Ikhtisar Rugi Laba dan Neraca.Lajur ikhtisar rugi laba diisi dari neraca saldo disesuaikan, khusus akun nominal atau akun pendapatan dan beban.

6. Membuat ayat jurnal penyesuaian dan memindahkan ke buku besar

Penyesuaian dapat dilakukan secara periodik, penyesuaian seringnya dilakukan pada saat melakukan laporan yang akan disusun. Transaksi penyesuaian akan dicatat dalam jurnal penyesuaian kemudian dibukukan atau di posting dalam buku besar. Sehingga, saldo yang ada pada buku besar siap disajikan dalam laporan keuangan.

7. Menyiapkan neraca saldo setelah penyesuaian

Pada tahap ini hanya perlu menyusun neraca saldo kedua dengan cara memindahkan saldo yang telah disesuaikan pada buku besar ke dalam neraca saldo yang baru. Saldo dari akun-akun pada buku besar dikelompokkan ke dalam kelompok aktiva atau pasiva, dan saldo tersebut harus seimbang.

8. Menyiapkan laporan keuangan

Laporan keuangan dibuat agar digunakan untuk dapat menggambarkan kinerja perusahaan. Laporan keuangan perusahaan terdiri dari laporan laba rugi, perubahan modal, neraca dan arus kas. Laporan dibuat agar mempermudah dalam pengambilan keputusan.

9. Membuat ayat jurnal penutup dan memindahkan ke buku besar

Jurnal penutup dibuat dengan cara me-nol-kan atau membuat nihil rekening terkait. Rekening nominal yang ada harus ditutup karena rekening nominal tersebut akan digunakan untuk dapat mengukur aktivitas atau aliran aliran dana yang masuk pada masa berjalan periode terntentu.

10. Menyiapkan neraca saldo setelah penutup

Setelah dilakukannya penutupan buku dengan me-nol-kan rekening kemudian dilakukannya pengujian untuk dapat memeriksa kebenaran dan keseimbangan jumlah debet dan jumlah kredit. Apakah sesuai dengan laporan keuangan yang disajikan, pengujian dilakukan dengan cara membuat neraca saldo setelah penutupan buku, yaitu daftar yang berisi saldo-saldo akun buku besar setelah perusahaan melakukan penutupan buku. Setelah penutupan neraca saldo hanya berisi akun akun riill.

11. Menyiapkan jurnal pembalik

Jurnal pembalik biasanya disusun pada awal periode berikutnya. Jurnal pembalik disusun dari jurnal penyesuaian yang telah dibuat. Tujuan penyusunan jurnal pembalik adalah untuk menyederhanakan prosedur pencatatan transaksi-transaksi tertentu.

Demikianlah pembahasan artikel mengenai √ Siklus Akuntansi : Pengertian & Tahapan Siklus Akuntansinya Lengkap. Semoga dengan adanya artikel ini dapat membantu kita semua dalam menemukan solusi yang terbaik. Sampai jumpa di artikel selanjutnya. Terima kasih.

Baca Juga Artikel :

{kind=link}